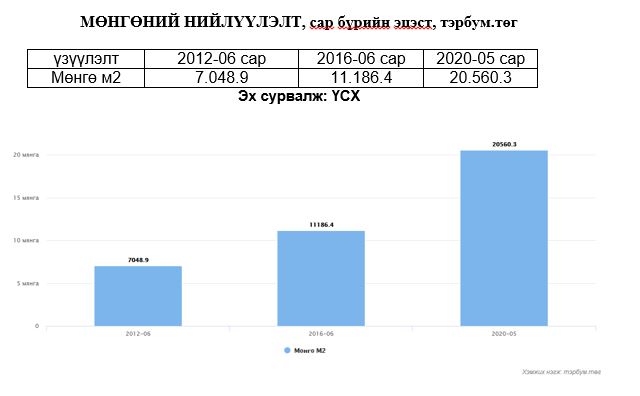

Mөнгөний нийлүүлэлт (M2) 2020 оны 5 сарын статистик мэдээллээр 20.6 их наяд төгрөгт хүрчээ.

2012-2016 онуудын статистик үзүүлэлтүүдийг харвал мөнгөний нийлүүлэлт үнэхээр дөрвөн их наяд төгрөгөөр нэмэгджээ.

Мөнгөний нийлүүлэлт дөрвөн их наяд төгрөгөөр нэмэгдсэн шалтгаан

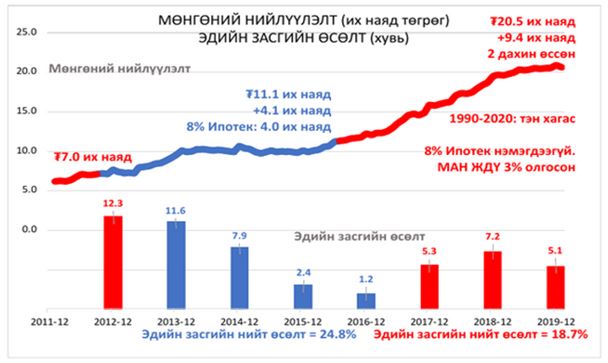

2012 оноос дэлхийн зах зээл дээрх түүхий эдийн үнийн хөөсрөлт хагарч, манай эдийн засгийн өсөлт саарч эхэлсэн. Зэсийн жилийн дундаж үнэ 2011 онд 9000 ам.доллар хүрч байснаа, 2014 онд 7000 ам.доллароос доош уруудаж, 120 ам.доллар хүрч байсан, нүүрсний ханш 3-4 дахин уналаа. 2011 онд хоёр тэрбум 273 сая ам.долларт хүрсэн нүүрсний борлуулалт 2015 онд ердөө 556 сая ам.доллар болжээ. Ийнхүү экспортын орлого буурахад манай эдийн засаг огцом агшиж, ДНБ-ний өсөлт буурч, ажилгүйдэл эрс нэмэгдэж 160 орчим мянган ажлын байр алдагдах аюул нүүрлэсэн билээ.

Тэр үеийн Засгийн газар хямралыг хохирол багатай даван туулах, банк санхүүгийн систем болон эдийн засгаа хамгаалах, хямралын хүндрэлийг иргэдэд үүрүүлэхгүй байх асуудлыг шийдвэрлэх ёстой болсон. Үүний нэг шийдэл нь “найман хувийн ипотек” байсан. Хөтөлбөрийн санхүүжилтийг Монгол банк гаргасан тул манай улсад ямар нэгэн гадаад, дотоодын өр, түүнтэй холбоотой эрсдэл нэмэгдээгүй.

Хөтөлбөр хэрэгжиж эхэлсэн анхны жилээ л үр дүнгээ өгч, нэг их наяд 684 тэрбум төгрөгөөр 58793 өрх шинэ орон сууцтай болжээ. Монголд анх удаа 1.5 сая орчим төгрөгийн орлоготой иргэн хоёр өрөө байранд амьдрах боломжтой болж, үл хөдлөх хөрөнгөөр баталгаажсан хуримтлалтай болох бололцоо нээгдсэн. Барилгын борлуулалт тав орчим их наяд төгрөгт хүрч, барилгын материалын дотоодын үйлдвэрлэл 30-70 хувь хүртэл өслөө. Тус салбарт их бүтээн байгуулалтын ажил өрнөж, иргэд олноор барилгын бизнест хүчээ сорьж, тогтвор суурьшилтай ажиллах эрмэлзэл бүхий иргэдийн тоо 200 мянга давсан. Аж ахуй нэгжүүдийн тоо нэмэгдэх тоолонгоор улсын төсөвт татвар, ажиллах хүчний тоогоор НДШ-ээс эхлээд хувь хүний орлогын татвар төсөвт орж эхэлсэн. Ингэж Улаанбаатар хотын орон сууцны тоо 30 хувиар нэмэгдэх эхлэл тавигдсан билээ.

Хямралын үед гурван жил үргэлжилсэн тус хөтөлбөрт гурван их наяд 29 тэрбум 623 сая төгрөгийн санхүүжилт Монголбанкнаас гаргажээ. Нийт 86,221 өрх тус зээлд хамрагдаж байртай болсон байна. Түүгээр зогсохгүй зөвхөн эргэн төлөлтөөс жилд ойролцоогоор таван мянган орон сууцны шинэ зээл гаргах эх үүсвэртэй болсон байна. Банкны салбарын нийт зээлийн эрсдэл буурч, ипотекийн зээл хамгийн сайн эргэн төлөлттэй, олон улсын зах зээл дөрөв орчим их наяд төгрөгийн хэмжээний хөрвөх валютаар үнэлэгдэх үнэт цаас босгох боломж нээгдсэн гээд олон эерэг жишээ тоочиж болно. Яг энэ үеэр буюу 2016 онд УИХ-ын ээлжит сонгууль болж, МАН-ынхан тус хөтөлбөрийг “мөнгө шинээр хэвлэсэн”, “салхинд мөнгө хийсгэсэн” гэх зэргээр элдэвлэж, олон сонгогч дэмжигчдийг итгэтэл “харлуулав”. Мэдээж мөнгө шинээр хэвлэж зах зээлд нийлүүлж болохгүй л дээ. Инфляц гээч юм мөнгөн тэмдэгтийг үнэгүйдүүлдэг аюултай. Гэтэл энэхүү хөтөлбөр хэрэгжих явцад манай улсын инфляц 14 хувиас хоёр хувь хүртэл буурсан юм даг. Тэгэхээр энэхүү хөтөлбөрийг хэрэгжүүлэгчид маш нарийн тооцоо судалгаа хийсэн нь тодорхой харагддаг.

2012-2016 онуудад шинээр нэмэгдсэн дөрвөн их наяд төгрөгийн нийлүүлэлт юунд зарцуулагдсан нь ийн тодорхой байна.

2016 оноос хойш мөнгө хэвлэлт хэрээсээ хэтэрлээ

Харин санаатайгаар ипотекийн хөтөлбөрийг “харлуулж” байсан эрх баригчид 2016 оноос хойш шинээр 10 их наяд төгрөг “хэвлэн” мөнгөний нийлүүлэлтийг хоёр дахин нэмэгдүүлжээ. Энэ их мөнгөөр хийсэн бүтээн байгуулалт лав байхгүй.

Эрх баригчид ийм их хэмжээний мөнгийг ямар учраас зах зээлд нийлүүлэв гэдэг асуудал 2020 оны сонгуулийн өмнө бүр ч их анхаарал татаж байна. Сонгуулийн үеэр ийм хэмжээний мөнгийг сонгогчдод тараавал 2 сая сонгогч бүрд 5 сая төгрөг ногдох хэмжээний их мөнгө.

Хадгаламжийн хувьд:

Төгрөгийн хадгаламж 2020 оны 5 дугаар сарын эцэст 10.6 их наяд төгрөг байна. Валютын хадгаламж 4.0 их наяд төгрөг байна. Ийнхүү 2015 оны эцсээр 7.3 их наяд байсан хадгаламжийн хэмжээ 2020 оны 5 сарын дүнгээр 14.6 их над төгрөгт хүрч бүтэн нугарч өсчээ. Хэрэв хадгаламжийн хүүг сарын хоёр хувиар тооцвол жилд 4.3 их наяд төгрөг болж байна. Ийнхүү иргэдийн хадгаламж өссөн мэт харагдавч, нийт дүнгийн 90-ээс дээш хувийг ердөө хадгаламж эзэмшигчдийн 3 хүрэхгүй хувь эзэмшдэг. Мөн 100 саяас дээш төгрөгийн хадгаламжтай 8217 иргэн бий. Өөрөөр хэлбэл 100 саяас дээш хадгаламжтай иргэн нийт данс эзэмшигчийн 0.15 хувийг эзэлж байгаа юм.

Зөвхөн бүтэн жилийн хүүгийн ашгийг сонгогч бүрд тараавал 2 сая 150 мянган төгрөг ногдохоор байна.

Интервенцтэй холбоотой:

Төгрөгийн ханш 2016 оны зургаан сараас хойш бараг 40 хувиар суларчээ. Энэ хэрээр өргөн хэрэглээний бараа, үйлчилгээний үнэ огцом өсч, тэр хэмжээгээр иргэдийн халаас нимгэрсэн байж таарна. Монголбанк тэнгэрт хадсан валютын ханшаа барьж тогтоох гэж асар их хэмжээний валют худалдсан ч ямар нэгэн үр дүнд хүрсэнгүй. Ханш өдөр ирэх бүр өссөөр.

Монголбанк ханшаа барих зорилгоор 2016 оны зургаан сараас хойш 884.0 сая, 2017 онд 670.0 сая, 2018 онд 1,470.0 сая, 2019 онд 2,870.0 сая 2020 он гараад бараг тэрбум ам.долларыг зах зээлд худалдаалжээ. Өөрөөр хэлбэл, зургаан тэрбум гаруй ам.долларыг ямар ч үр дүнгүй салхинд хийсгэсэн гэсэн үг. Аймшигтай тоо байгаа биз? Өөрөөр хэлбэл, зургаан тэрбум ам.доллар гэдэг нь 17 орчим их наяд төгрөг. Энэ замбараагүй, хяналтгүй мөнгө сонгогчдыг худалдаж авах гэж байгаа юм биш биз? Тэгвэл энэ нь сонгогч бүрт 8 сая төгрөг ногдоно.